Le modèle "Forever" de Justin Werlein

August 16, 2025

Par

Justin Werlein

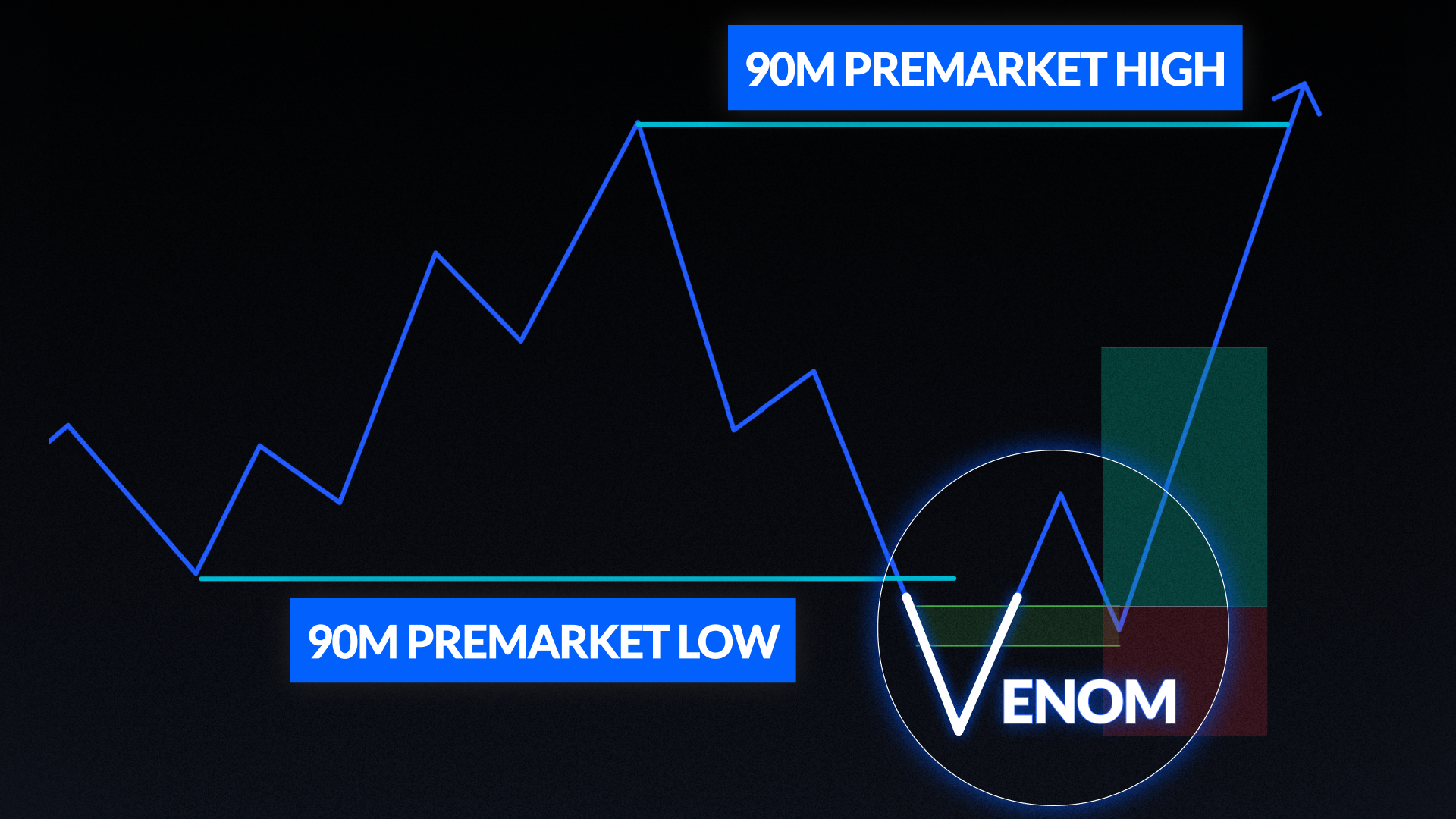

Ce modèle se concentre sur les mouvements intrajournaliers du NQ et de l'ES au cours de la séance du matin à New York, en commençant par un tirage sur la liquidité (DOL) à plus haute échéance et un écart de juste valeur (FVG) d'une heure aligné sur les zones de prime ou de décote. Le biais est formé par l'anticipation d'un recul du prix dans le FVG d'une heure - souvent avec une incitation - avant de continuer vers le DOL. La confirmation se fait en repérant un écart de juste valeur inverse (IFVG) et un changement d'état de livraison (CISD) sur le graphique en 1, 3 ou 5 minutes, avec des entrées placées sur un retest du CISD et des stops au récent plus haut/plus bas de l'oscillation.

Les cibles sont projetées en utilisant 2 à 2,5 écarts types de la jambe d'incitation, en visant au moins 2R, ou en ciblant le prochain plus haut/plus bas interne ou le pool de liquidité. Les divergences SMT et les changements de momentum en forme de V peuvent renforcer la configuration, tout en évitant les transactions à proximité d'événements d'actualité à fort impact. Cette approche requiert de la patience, en se concentrant uniquement sur les configurations de haute qualité pour une exécution cohérente.

Other strategies

12

Par

Justin Werlein

2

Par

TIC